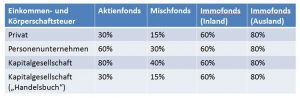

Durch die neue Reform fallen auch innerhalb der Fonds, Steuern an. Dies führt dazu, dass bei den Anlegern geringere Ausschüttungen ankommen. Um diesen Effekt zu kompensieren wird für die steuerliche Vorbelastung der Fondserträge nach § 20 InvStRefG eine Teilfreistellung, die nach Fondsklasse und Anteilseigner zwischen 30 und 80 Prozent beträgt, erlassen. Die Teilfreistellungen stellen sich wie folgt dar und fallen für folgende Fondsklassen an:

- Aktienfonds

- Mischfonds

- Immobilienfonds

Definiton der Fondstypen für Teilfreistellungen

Aktienfonds

Legen fortlaufend mindestens 51% ihres Wertes in Kapitalbeteiligungen(!) an

Als Kapitalbeteiligungen gelten:

– Anteile an Kapitalgesellschaften

– Anteile an Aktienfonds zu 51% ihres Wertes

– Anteile an Mischfonds zu 25% ihres Wertes

Maßgeblich: Anlagebedingungen oder Nachweis (z.B. durch Jahresbericht)

Mischfonds

Legen fortlaufend mindestens 25% ihres Wertes in Kapitalbeteiligungen(!) an

Als Kapitalbeteiligungen gelten:

– Anteile an Kapitalgesellschaften

– Anteile an Aktienfonds zu 51% ihres Wertes

– Anteile an Mischfonds zu 25% ihres Wertes

Maßgeblich: Anlagebedingungen oder Nachweis (z.B. durch Jahresbericht)

Immobilienfonds

Legen fortlaufend mindestens 51% ihres Wertes in Immobilien an

Als Immobilien gelten auch:

– Anteile an Immobilien-Gesellschaften

– Anteile an Immobilienfonds zu 51% ihres Wertes

– Höhere Freistellung bei Immobilienfonds, die mindestens 51% ihres Werts in ausländische Immobilien investieren

Maßgeblich: Anlagebedingungen oder Nachweis (z.B. durch Jahresbericht)

Beispiel

Investiert ein Publikums-Investmentfonds überwiegend, d. h. zu mindestens 51 % seines Vermögens, in Aktien, gilt er als Aktien-Investmentfonds. Beträgt die Aktienquote mindestens 25 %, gilt er als Misch-Investmentfonds. Investiert ein Publikums-Investmentfonds überwiegend, d. h. zu mindestens 51 % des Vermögens, in Immobilien, gilt er als Immobilien-Investmentfonds.