Das im Juli 2016 verabschiedete Investmentsteuerreformgesetz (InvStRefG) ändert die Regelungen zur Besteuerung von Investmentfonds und deren Anleger. Mit Wirkung ab 01.01.2018 treten somit umfangreiche Neuerungen in Kraft und bringen viele Fragen mit sich. Auf diesen Seiten finden Sie die wichtigsten Fragen für Anleger zusammengefasst und verständlich erklärt.

Häufige Fragen zur Besteuerung der Anleger

Muss ich künftig mehr Steuern zahlen?

Für Privatanleger steigt die Steuerbelastung unter dem Strich nicht. Sie erhalten einen Ausgleich über Teilfreistellungen von der Abgeltungsteuer. Die Höhe des steuerfreien Anteils richtet sich hierbei nach der Art des Fonds.

Teilfreistellungen treffen für mich nicht zu, schmälert die Reform nun doch meinen Gewinn?

Nach Berechnungen des Bundesfinanzministeriums zahlen Fondsanleger, die keine Steuern auf Einkünfte aus Kapitalvermögen zahlen und damit nicht von Steuerfreistellungen profitieren, im Schnitt nur knapp drei Euro mehr pro Jahr.

Was ist mit dem Bestandsschutz? Wie werden meine vor 2009 erworbenen Fondsanteile behandelt?

Durch die Reform wird der Bestandsschutz ab 1. Januar 2018 für Fondsanteile, die Anleger vor 2009 erworben haben, aufgehoben. Die meisten Privatanleger werden die Folgen des Wegfalls durch einen Freibetrag von 100.000 Euro aber kompensiert werden.

Der Wegfall des Bestandsschutzes sollte kein Grund für Anleger sein ihre Alt-Anteile noch vor 2018 zu verkaufen. Das Gegenteil ist der Fall: Wer die Anteile bis dahin verkauft, verschenkt Teile des Freibetrags von 100.000 Euro.

Ist es von Vorteil für mich noch vor der Reform am 01.01.2018 Fondsanteile zu erwerben?

Nein, der Erwerbszeitpunkt spielt steuerlich keine Rolle. Ob Anleger neue Anteile sofort, oder aber erst nach der Reform erwerben, hat keine weiteren Auswirkungen.

Können Anleger bei allen Mischfonds von der Teilfreistellung profitieren, also auch bei Fonds mit hohem Anleihenanteil?

Nein, für Anleger sind in Mischfonds nur dann 15 Prozent der Ausschüttungen und des Veräußerungsgewinns steuerfrei, wenn der Fonds mind. 25 Prozent des Vermögens in Aktien investiert. Entscheidend ist die Aktienquote im Fonds. Tipp: Prüfen Sie in den Anlagebedingungen ob der Fonds diese Bedingung erfüllt.

Gelten für offene Immobilienfonds höhere Teilfreistellungen von denen Anleger profitieren können?

Anleger offener Immobilienfonds zahlen grundsätzlich auf 60 Prozent der Ausschüttungen

und Verkaufsgewinne keine Abgeltungsteuer. Bei einem Anlageschwerpunkt des Fonds im Ausland, sind es sogar 80 Prozent. Dafür müssen mind. 51 Prozent des Fondsvermögens in ausländische Immobilien oder Auslands-Immobiliengesellschaften investiert sein. Letztere investieren ausschließlich in ausländische Immobilien. Tipp: Prüfen Sie in den Anlagebedingungen ob der Fonds diese Bedingung erfüllt.

Berechnungsbeispiel Aktienfonds

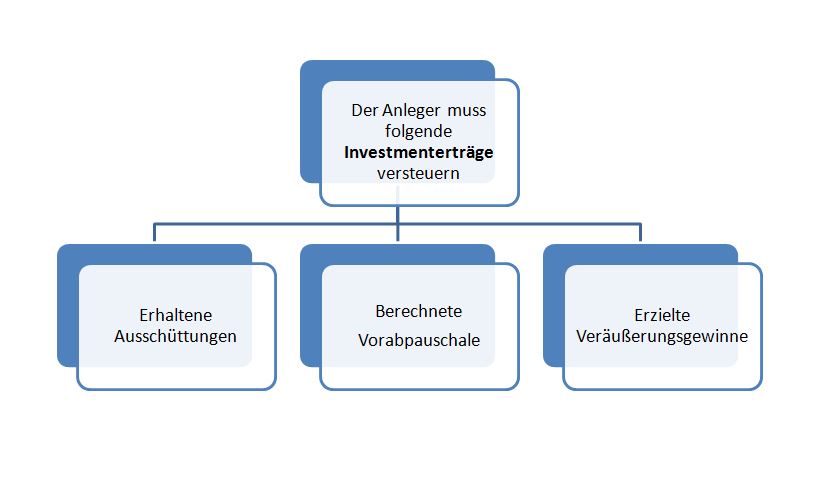

Was wird also besteuert?

Die Investmenterträge des Anlegers werden grundsätzlich in drei verschiedene Arten unterschieden, erhaltene Ausschüttungen, berechnete Vorabpauschale und erzielte Veräußerungsgewinne (siehe Schaubild).

Hier finden Sie mehr zum Thema: